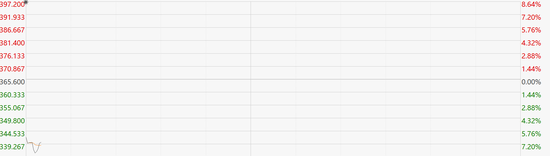

财联社5月19日讯(编辑 胡家荣)腾讯控股(00700.HK)在18日盘后发布Q1业绩数据,其中营收及净利润不及市场此前的预期,同时备受关注的游戏业务也踏步不前,这也令公司股价早盘大幅下挫。 截止发稿,腾讯控股下跌7.44%,报388.4港元。

根据腾讯Q1业绩,期间实现收入1354.7亿元,较去年一季度相比持平,而净利润为255.5亿元,同比下降23%,这也是连续连续三歌季度下滑。 事实上,腾讯营收及净利润不及市场此前的预期,以中信证券为例,该券商预计一季度实现营收1427亿元,同比增长5.5%;净利润 268 亿元,同比下降19%。 同时中金公司预测腾讯一季度收入为1359亿元,同比基本持平;净利润为273亿元,同比下滑17%。 为此腾讯在财报中对净利润下滑的解释是,由于成本及开支整体上涨程度快于收入,以及联营公司所作净贡献由盈利转为亏损导致。 金融科技成为收入增长引擎 游戏业务表现平平 从公司主营业务来看,社交及其他广告收入157亿元,同比下降15%;媒体广告收入23亿元,同比下降27%;增值服务业务营收727亿元,同比增长1%;金融科技及企业服务板块收入427.68亿元,同比增长10%,该块业务也成为腾讯Q1主要收入增长引擎。 更为值得的关注是,腾讯游戏游戏收入达436亿元,其中国际市场游戏收入为106亿元人民币,同比增长4%;本土市场收入330亿元,同比下降1%。 腾讯高管在财报之后的电话会议上表示,游戏版号目前审批状况不错,未来将显示更多积极迹象,监管因素将推动游戏行业进一步发展。 腾讯业绩持续疲软 机构如何看待? 国信证券研报分析,腾讯控股整体收入增速下行,成本、费率上行,当前处于腾讯业绩低谷期,承压已在预期内,该季度腾讯高基数+核心主业逆风因素尚在消化,但降本增效尚未体现在毛利率及费用率方面,致利润率继续承压。预计2022年腾讯业绩增速“前低后高”,降本增效将逐步体现在业绩中。 国金证券发布研报称,该机构看好腾讯的长期价值,考虑到疫情反复的影响,预计腾讯在22-24年NON-IFRS净利润为1290亿元(下调6%)、1415亿元(下调9%)和1599亿元(下调11%),维持“买入”评级。 然而对于正在披露Q1季报的互联网公司,多家机构此前发表互联网一季度的看法,其中多数观点均指向多数互联网公司增速放缓,预计互联网公司短期业绩承压,伴随复工复产逐步推进以及基本面改善,这将带动互联网公司回升。 |